TrendForce:2025年全球储能市场安装量展望

由于全球能源转型加速,储能成为能源领域新焦点,中长期来看,全球储能装机规模的增长或因各国可再生能源目标而得到保障。TrendForce预计2025年全球储能装机规模将达86GW/221GWh,同比增长27%/36%,平均储能时长约2.6小时。

1、2025年全球储能市场装机规模展望

回顾2024年,风电、光伏装机规模高增长、电力改革进程加速、储能系统价格下降、顶层政策明确等多重驱动因素影响储能发展,储能项目投标/规划量持续增长,分布式储能长度稳步提升,全球储能市场迎来高速发展期。

图:2025年全球储能装机规模

根据TrendForce研究,以总量来看,2020年至2023年,全球新增储能装机规模从11.3GWh快速增长至110GWh,CAGR高达113%,呈现快速上升趋势。

TrendForce预计,2024~2025年,储能装机规模虽然仍保持较高增长趋势,但CAGR将明显放缓至27%。2025年全球储能装机规模将达到约86GW/221GWh,同比增长27%/36%。

2、全球储能细分市场装机容量

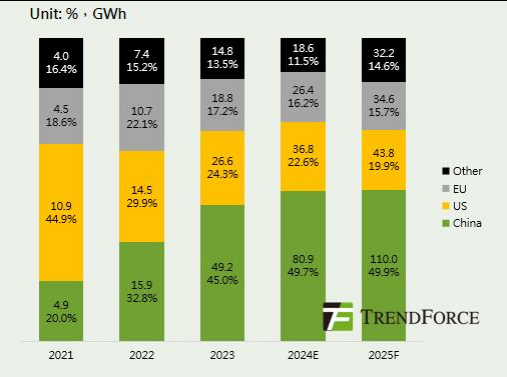

在能源转型背景下,全球储能装机蓬勃发展,海外多个国家和地区纷纷发布储能规划。从市场分布来看,TrendForce预计主要区域市场格局保持不变,中国、欧洲、美国仍为主要市场,中国、美国、欧洲储能新增装机规模占全球85%,继续引领全球储能需求增长。

国内方面,由于规模化储能布局加速,工商业储能增长强劲,预计2024/2025年新增储能装机规模将达到81/110GWh。

美国,预计2024/2025年安装37/44GWh储能系统,安装规模仍以大储能为主。

预计2024/2025年欧洲将新增储能装机26/37GWh,部分地区补贴取消导致家庭储能装机减少,但大型储能有望迎来爆发。

图:全球储能装机规模分布

此外,部分新兴市场受能源转型策略、电力短缺、电价上涨等多重因素推动,有望加速装机规模增长。新兴储能市场呈现积极态势,其中以中东和非洲地区增幅最为强劲。TrendForce预计,2024/2025年中东和非洲地区储能装机规模分别为2.8GWh/8.6GWh,同比增长43%/24%。

大型存储、家庭存储、工商业存储细分场景分析

在储能产业市场化过程中,各细分市场的产品具有一定的变异性,极大影响着储能产业链相关企业的市场定位、资源投入、产品模式、发展模式等。

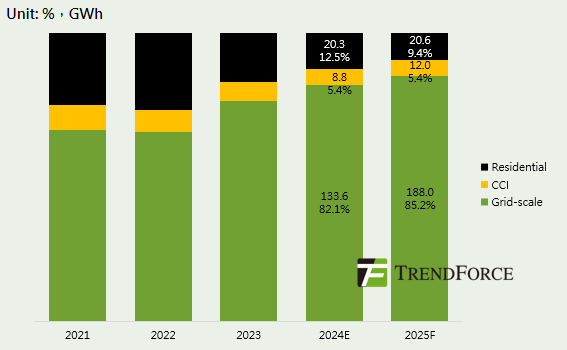

TrendForce表示,展望2025年,大型储能仍为全球新增装机主要类型,此外欧洲户用储能预计将有所回落,而亚非拉等新兴市场户用储能市场将开始增长。

图:全球新能源储能子类别装机容量占比预测

从目前来看,大储能仍为全球储能新增装机的主要类型。TrendForce预计2025年全球大储能装机量将达到72GW/188GWh,占储能新增装机比重约84%/85%。中国和美国是大储能的主要市场,欧洲和中东地区则逐步起步。为逐步完善大储能商业模式,增加装机量,中国采取储能政策强制分配、电力市场化建设等措施,海外则选择补贴激励、回报市场化。

家庭储能为第二大类型,预计2025年装机量较2024年略有下降,不同区域表现分化,受电价、气价双跌影响,欧洲装机紧迫性减弱,增速有望回调,美国及新兴市场(亚非拉)受高电价及电力短缺等因素推动有望迎来增长。

工商业储能装机规模相对较小,国家通过分时电价机制鼓励工商业储能装机规模快速增长,而欧美等工商业电价较低,激励机制不够,因此海外工商业储能市场潜力巨大,尚未开发的空间较大。

随着行业的快速发展,储能市场规模迅速扩大,技术多元化、成本降低被视为推动市场发展的关键因素。此外,当前市场竞争加剧,中国企业在不同的市场面临不同的机遇和挑战,需要不断提升自身竞争力,才能在全球储能市场占据更大的份额。(资料来源:TrendForce)